AssurTech : TOUT SAVOIR SUR LE NOUVEAU TERME INCONTOURNABLE DANS L’ASSURANCE

C’est quoi une assurtech ?

Une assurtech est donc une entreprise – souvent une startup, mais pas nécessairement – qui mise sur l’innovation pour faire bouger les modèles traditionnels de l’assurance. Elle tire le potentiel des nouvelles technologies afin d’intervenir sur un segment de la chaîne de valeur de l’assurance (offre, distribution, services). Opérant en mode agile, l’assurtech se caractérise par son ADN digital et sa proposition à valeur ajoutée, que ce soit pour les clients ou ses partenaires, dont font partie les assureurs traditionnels.

Assurtech : un peu d’histoire

Une assurtech est un néologisme qui mixe les notions d’assurance et de technologie. Les premières traces de son utilisation remontent au début des années 2010. C’est l’époque du phénomène Uber. Beaucoup de secteurs, dont l’assurance, s’interrogent. Va-t-on être disrupté ? Et par qui ? Un hashtag apparaît au même moment sur les réseaux sociaux : #assurtech. Le terme a depuis beaucoup évolué dans sa définition et son acception.

Quelles sont les différences entre une Assurtech et une Insurtech ?

Sur les réseaux sociaux comme dans la presse spécialisée, vous pourrez tomber alternativement sur les deux termes. Alors, assurtech et insurtech, y a-t-il une différence ? La réponse est non. En effet, insurtech est simplement la variante anglaise d’assurtech, soit le mix entre « insurance » et « technology ». À la fois néologisme et anglicisme, ce mot insurtech désigne donc également cet écosystème d’acteurs innovants dans l’assurance.

Les assurtech, comment ça marche ? Une affaire de spécialistes (pour le moment)

Les assurtech interviennent dans tous les domaines du secteur : IARD, santé ou assurance vie. Un acteur n’est, en revanche, présent que sur un seul segment* – pour le moment :

Offre: les assurtech intervenant dans ce périmètre métier sont également appelées néo-assureurs. Leur objectif ? Imaginer des offres innovantes qui répondent aux nouveaux besoins des consommateurs (digital, simplicité, flexibilité, etc.) ou de la société (climat, cyber-risque, pandémie, etc.). L’UX optimisée, l’utilisation de la data pour du sur-mesure ou l’élaboration de produits paramétriques n’ont aucun secret pour eux.

Distribution: ces assurtech agissent ici principalement en tant que courtiers. Elles ont recours au pouvoir des technologies comme l’intelligence artificielle pour fluidifier la distribution et concocter des solutions qui s’adaptent au mieux aux besoins des clients. Les comparateurs d’assurance en ligne entrent également dans cette catégorie.

Services: ce segment comprend des acteurs souvent hyper-spécialisés sur un maillon de la chaîne. Ils interviennent dans l’aide à la vente (relation client, dématérialisation des contrats et des paiements), la gestion des sinistres et la détection de la fraude (digitalisation des processus, automatisation grâce à l’IA) ou l’optimisation des processus (tarification, analytics, solutions blockchain).

Quels sont les chiffres de l’assurtech en 2019 ?

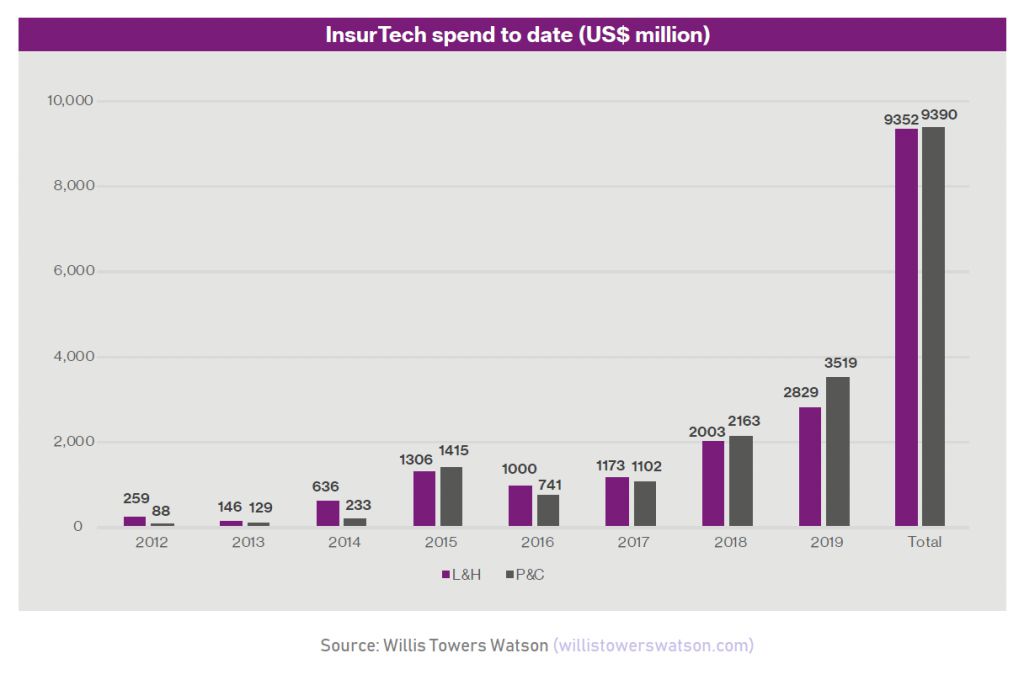

Depuis 2012, les assurtech ont capté plus de 10 milliards $ d’investissements au niveau mondial. L’année 2019 a confirmé cette tendance faste avec de nouveaux records à la clé. Au niveau international, 6,35 milliards $ ont ainsi été levés au travers de 314 deals. En France, des fonds d’investissement comme BlackFin Tech ou Astorya contribuent à ce dynamisme.

Malgré la crise sanitaire, les perspectives demeurent belles et le secteur de l’assurance a aujourd’hui bien compris qu’il ne pourrait plus faire sans les assurtech dans les années futures. L’humeur générale n’est aujourd’hui plus à l’opposition, mais à des collaborations constructives entre les deux partis.

* En France, la répartition par segment est la suivante : 11% sur l’offre, 36% sur la distribution et 53% sur les services.

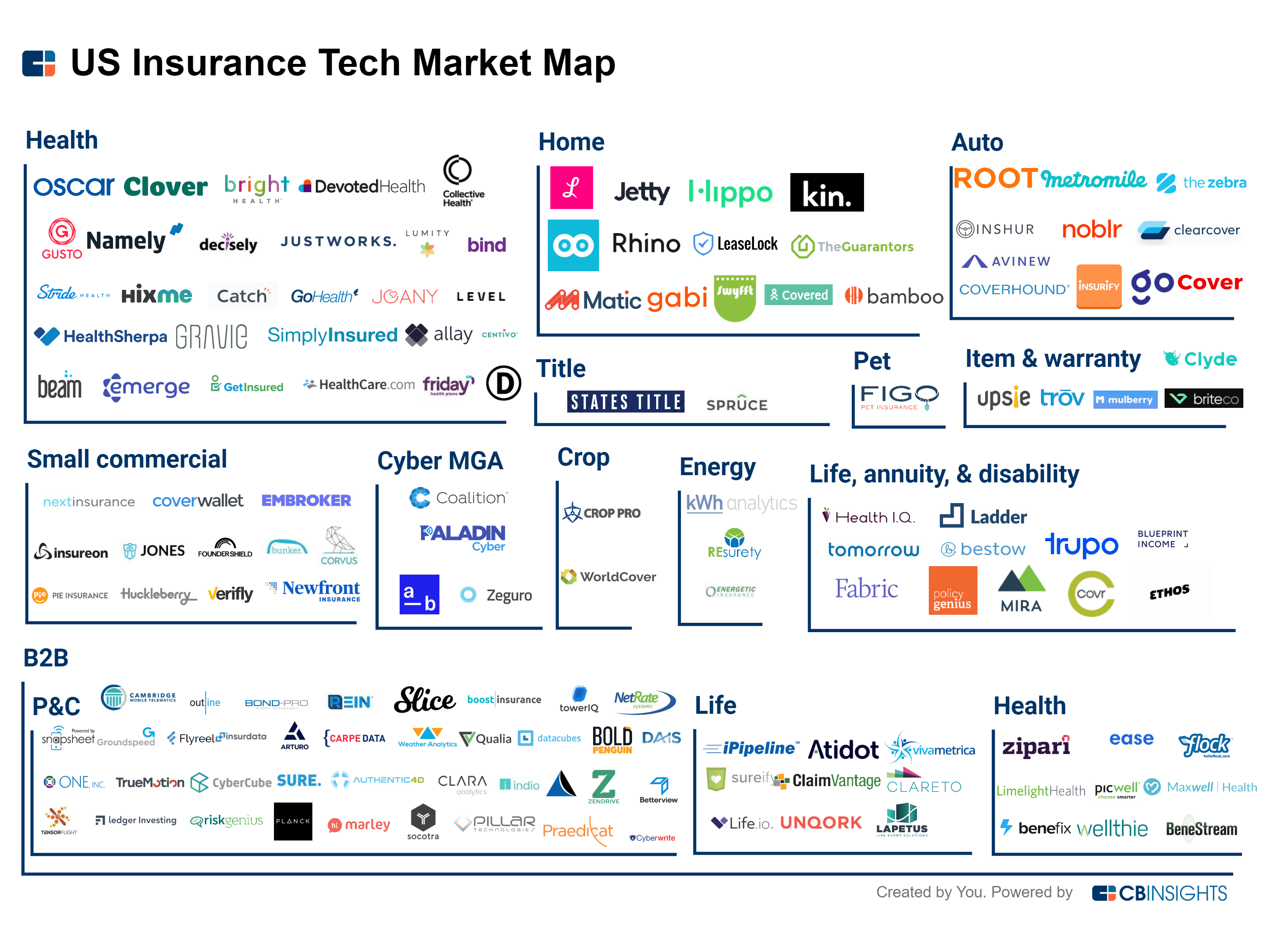

Qui sont les pépites de l’assurtech en France ? Panorama des acteurs innovants dans l’Hexagone

Qui sont les assurtech en France ?

Au niveau mondial, la France représente le 5e marché pour l’assurance – derrière les Etats-Unis, la Chine, le Japon et le Royaume-Uni. Les opportunités sont donc nombreuses et suscitent des vocations. Klein Blue a ainsi répertorié dans son panomara 212 acteurs français en 2020, contre 187 en 2019, 106 en 2018 et 47 en 2017.

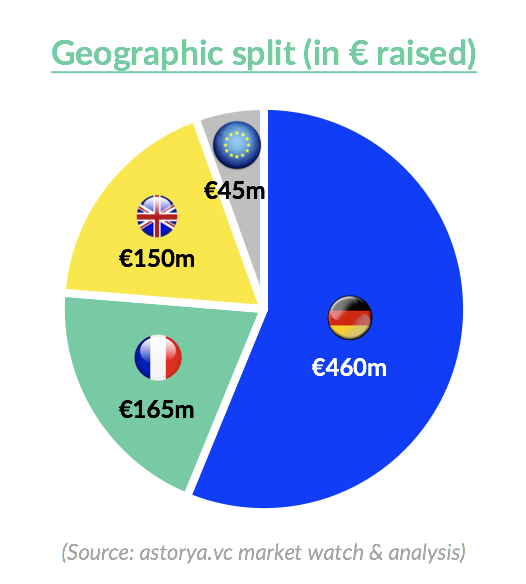

En ce qui concerne les levées de fonds – qui ne sont en aucun cas l’assurance du succès d’une entreprise entrepreneuriale mais demeurent un bon indicateur –, la France occupe la 2e place en Europe derrière l’intouchable Allemagne et ses fleurons WeFox, Friday et Ottonova. En 2019, les assurtech françaises sont ainsi parvenues à capter 165 millions € (contre 43 millions € l’année précédente) au travers de 14 deals. Si l’on est encore loin des megadeals américains, les opérations réalisées par Alan (45 M€ en 2019 et de nouveau 50M€ en avril 2020), Shift Technology (53 M€), Luko (20 M€), Descartes Underwriting (15 M€) ou Seyna (14 M€) sont toutes loin d’être anecdotiques.

Des exemples d’assurtech : Eficiens à la rencontre des stars du secteur français !

Au sein de cet écosystème particulièrement dynamique, deux acteurs semblent sortir du lot pour le moment :

Alan : l’entreprise fondée en 2016 par Jean-Charles Samuelian et Charles Gorintin s’est déjà fait une jolie réputation. Alan promet de révolutionner la complémentaire santé grâce à son offre 100% digitale qui promeut la rapidité et la simplicité. En plus d’une communication intensive, la jeune société, agréée par l’ACPR, a déjà levé plus de 100 millions € pour assouvir son ambition. L’assurtech française tiendrait-elle sa première licorne ?

Shift Technology : la solution de lutte contre la fraude développée par la startup parisienne a conquis les cœurs. Présente dans plus de 35 pays et collaborant aujourd’hui avec 15 assureurs américains, la jeune pousse, qui emploie aujourd’hui 300 personnes, voit les choses en grand. Elle vient récemment de mettre au point une plateforme de gestion automatisée des sinistres qui devrait lui permettre de poursuivre sa folle croissance.

De nombreuses autres initiatives méritent également d’être citées. Les bonnes idées pullulent et se concrétisent. L’avenir s’annonce d’ailleurs radieux pour plusieurs de ces assurtech. Certains de ces acteurs émergents sont déjà venus nous rendre visite sur le plateau de notre « Capsule Assurance » :

Cliquez sur la bannière pour découvrir notre chaîne YouTube et nos nombreuses rencontres avec des dirigeants / influenceurs incontournables de l’assurance

Descartes Underwriting : l’un de nos coups de ❤️ ! Tanguy Touffut et ses équipes sont positionnés sur la niche de l’assurance paramétrique. En se basant sur des données inédites – notamment satellitaires -, ils conçoivent des produits sur-mesure pour répondre aux enjeux générés par le changement climatique. Une belle et noble mission pour répondre au prochain très grand défi du secteur.

Seyna : c’est l’histoire d’une assurtech qui est aussi une compagnie d’assurance à part entière. Lancée fin 2019, Seyna est le seul néo-assureur, avec Alan, à avoir obtenu le précieux agrément de l’ACPR. La jeune entreprise a dès lors toute liberté pour fabriquer ses propres produits d’assurance, sur-mesure, et s’imagine déjà comme le Zhong An à la française.

Luko : voici une autre assurtech qui a beaucoup fait parler d’elle lors des deux dernières années ! Positionnée sur le créneau de l’assurance habitation, Luko propose une solution clairement dans l’air du temps : digitale, agrémentée de services basés sur l’IoT, et engagée (certification B-corp). Lemonade n’a qu’à bien se tenir !

+Simple : alors, simplifier l’assurance, est-ce compliqué ? C’est en tout cas la belle et fastidieuse mission embrassée par Eric Mignot et ses acolytes. Leur robot courtier 100% digital, capable de fabriquer des solutions sur-mesure pour les petites entreprises et indépendants, a déjà été unanimement salué par les clients et les professionnels de l’assurance. En septembre 2020, la startup annonce une nouvelle levée de fonds de 20 millions €.

Lily facilite la vie : Lily, c’est Magaly Siméon, et elle a décidé de se lancer en solitaire avec un objectif clair en tête : repenser la façon dont l’assurance s’imbrique dans la vie des gens. Son offre va bien au-delà de l’assurance. Lily facilite la vie, c’est avant tout un accompagnement au quotidien et un soutien dans les grands moments de vie. Une initiative congruente, s’il en est !

Wakam – ex La Parisienne : la plus vieille compagnie d’assurance en France a su se réinventer comme aucune autre. Passage au « full digital » et changement complet d’identité, Wakam a parfaitement identifié les enjeux actuels du secteur. Voici certainement le meilleur exemple d’un acteur historique opérant désormais en mode assurtech.

Lovys : si vous en avez assez d’empiler les assurances chez divers intermédiaires, la solution Lovys est faite pour vous ! Joao Cardoso et sa bande ont imaginé une plateforme 100% digitale qui permet de regrouper tous les contrats au même endroit. Flexible et intuitive, cette offre s’inscrit parfaitement dans son époque.

Leocare : Si vous demandez à Christophe Dandois de définir Leocare en un mot ? Lifestyle, vous répondra-t-il ! La société rennaise met tout en œuvre pour s’adapter au consommateur 2.0 et livre une solution digitale complètement pensée pour le client. Un bel exemple de positionnement où l’assurance en tant que service prend tout son sens.

My Risk Committee : Pour Rudy Mizel, le constat est clair : aujourd’hui, l’assurance intelligente est connectée. Il parie donc sur l’IoT et la data pour proposer une solution de gestion du risque « end-to-end ». Convaincu que l’assurance doit épouser les changements du monde, il lui offre une belle alternative pour changer de paradigme.

Moonshot : voici l’une des pionnières l’assurance nouvelle vague en France. Fondée en 2017 au sein de la Société Générale, l’assurtech s’est spécialisée sur les produits contextuels distribués en B2B2C. Un positionnement malin et clairement dans l’air du temps !

Quelles sont les grandes assurtech mondiales ?

L’assurtech est un un monde en pleine ébullition. Pas une semaine ne se passe sans annonce d’une nouvelle levée de fonds, apparition d’un nouvel acteur ou autre mouvement d’envergure. Nous compilerons dans cette partie, régulièrement mise à jour, les initiatives marquantes dans le secteur au niveau international, en privilégiant un découpage région par région.

Etats-Unis

Lemonade : l’assurtech star des Etats-Unis a déjà mis quelques coups de pied dans la fourmilière ! Spécialisée dans l’assurance habitation, elle mise sur une communication agressive, n’hésite pas à casser les codes et vient de faire le buzz avec son introduction en Bourse en grande pompe. Elle suscite de nombreuses critiques, mais ne fait-elle pas également un peu peur aux acteurs établis ? Nous aurons mieux l’occasion de cerner le phénomène en France puisque Lemonade a annoncé son intention d’investir l’Hexagone avant la fin de l’année !

Oscar : cette assurtech a décidé de se positionner sur le créneau de la santé dans un pays où le système de protection est pour le moins défaillant. Utilisant la donnée et le digital pour concocter des offres customer-centric, Oscar, qui a déjà levé 1,3 milliards $, se positionne d’ores et déjà comme un acteur incontournable de l’assurance santé au pays de l’Oncle Sam.

Metromile : l’assurtech de San Francisco croit au pouvoir des données et du machine learning pour révolutionner l’assurance auto. Elle propose ainsi une offre à l’usage qui a tout pour séduire.

Des assurtech comme Root qui a levé 350 millions $ il y a un an, Gusto, Bright Health, Cover Health ou Hippo sont également à suivre de très près.

Chine

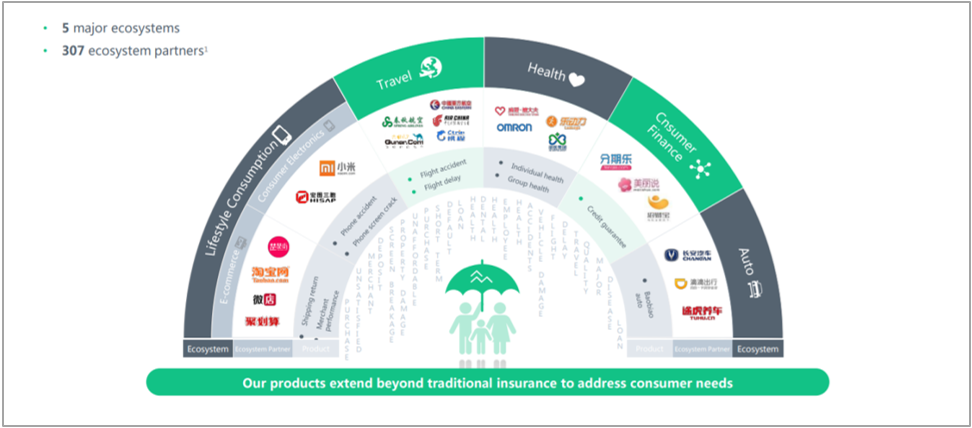

Zhong An: Des centaines de produits, des milliards de polices vendues, des partenariats pertinents et une approche écosystème. Zhong An, la star de l’assurtech chinoise, fait trembler les assureurs traditionnels ! Cofondé par Alibaba, Tencent et Ping An, la startup a les reins très solides et est en train de complètement disrupter l’assurance dans l’Empire du Milieu. Avant de venir bientôt frapper à notre porte ?

Ping An : Le groupe Ping An a tissé une impressionnante toile en Chine grâce au déploiement d’un écosystème horizontal diablement efficace. Au sein de ce dernier se trouve une brique assurance où le digital est sans surprise roi. Le rêve d’Amazon et Jeff Bezos avec l’assurance, Ping An, au top de l’innovation, l’a en fait déjà mis en place !

Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.